Analisis_de_Riesgo_Crediticio

Estimación del Nivel de Riesgo Crediticio del Cliente

Uso de la clasificación de aprendizaje automático de xgBoost con Python

Modelo de aprendizaje automático XGBOOST

XGBoost significa “Impulso de Gradiente Extremo”. Se centra en la velocidad computacional y el rendimiento del modelo.

CÓDIGO PYTHON:

1. Establecer directorio de trabajo y cargar datos

import os

import pandas as pd

os.chdir('dir')

df = pd.read_csv('data.csv')

df.info()

2. Importar bibliotecas

import numpy as np

import pandas as pd

import xgboost as xgb

import optuna

from sklearn.datasets import make_regression

from sklearn.model_selection import train_test_split

import matplotlib.pyplot as plt

import seaborn as sns

3. Separar las variables dependiente (target) e independientes (features)

X = data.drop('LoanApproved', axis=1)

y = data['LoanApproved']

4. Dividir los datos en conjuntos de entrenamiento y prueba

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

5. Definir la función objetivo para Optuna

from sklearn.metrics import root_mean_squared_error

def objective(trial):

params = {

'objective': 'reg:squarederror',

'eval_metric': 'rmse',

'booster': trial.suggest_categorical('booster', ['gbtree', 'gblinear', 'dart']),

'lambda': trial.suggest_float('lambda', 1e-8, 1.0, log=True),

'alpha': trial.suggest_float('alpha', 1e-8, 1.0, log=True),

'max_depth': trial.suggest_int('max_depth', 1, 9),

'eta': trial.suggest_float('eta', 1e-8, 1.0, log=True),

'gamma': trial.suggest_float('gamma', 1e-8, 1.0, log=True),

'grow_policy': trial.suggest_categorical('grow_policy', ['depthwise', 'lossguide']),

'n_estimators': trial.suggest_int('n_estimators', 50, 500),

'subsample': trial.suggest_float('subsample', 0.1, 1.0),

'colsample_bytree': trial.suggest_float('colsample_bytree', 0.1, 1.0),

'min_child_weight': trial.suggest_int('min_child_weight', 1, 10),

}

model = xgb.XGBClassifier(**params, random_state=42)

model.fit(X_train, y_train, eval_set=[(X_test, y_test)], verbose=False)

preds = model.predict(X_test)

rmse = root_mean_squared_error(y_test, preds)

return rmse

6. Llevar a cabo la optimización Optuna

study = optuna.create_study(direction='minimize')

study.optimize(objective, n_trials=50, show_progress_bar=True)

7. Entrenar el modelo final con los mejores hiperparámetros

best_params = study.best_params

best_params['objective'] = 'reg:squarederror'

best_params['random_state'] = 42

final_model = xgb.XGBClassifier(**best_params)

final_model.fit(X_train, y_train, eval_set=[(X_test, y_test)], verbose=True)

8. Evaluar el modelo

y_pred = final_model.predict(X_test)

print("\nEvaluation Metrics:")

9. Calcular las métricas de evaluación

from sklearn.metrics import mean_absolute_percentage_error, mean_squared_error, r2_score, explained_variance_score, mean_absolute_error

mape = mean_absolute_percentage_error(y_test, y_pred)

mse = mean_squared_error(y_test, y_pred)

rmse = root_mean_squared_error(y_test, y_pred)

mae = mean_absolute_error(y_test, y_pred)

r2 = r2_score(y_test, y_pred)

explained_var = explained_variance_score(y_test, y_pred)

10. Mostrar las métricas de evaluación

print(f"MAPE, mean absolute percentage error:", round(mape,5))

print(f"MSE, Mean squared error:", round(mse,5))

print(f"RMSE, Root mean squared error:", round(rmse,5))

print(f"MAE, Mean absolute error:", round(mae,5))

print(f"R2, R-squared:", round(r2,5))

print(f"Explained variance:", round(explained_var,5))

RESULTADOS

Evaluation Metrics:

MAPE, mean absolute percentage error: 45035996273704.97

MSE, Mean squared error: 0.025

RMSE, Root mean squared error: 0.15811

MAE, Mean absolute error: 0.025

R2, R-squared: 0.86294

Explained variance: 0.86308

GRÁFICOS

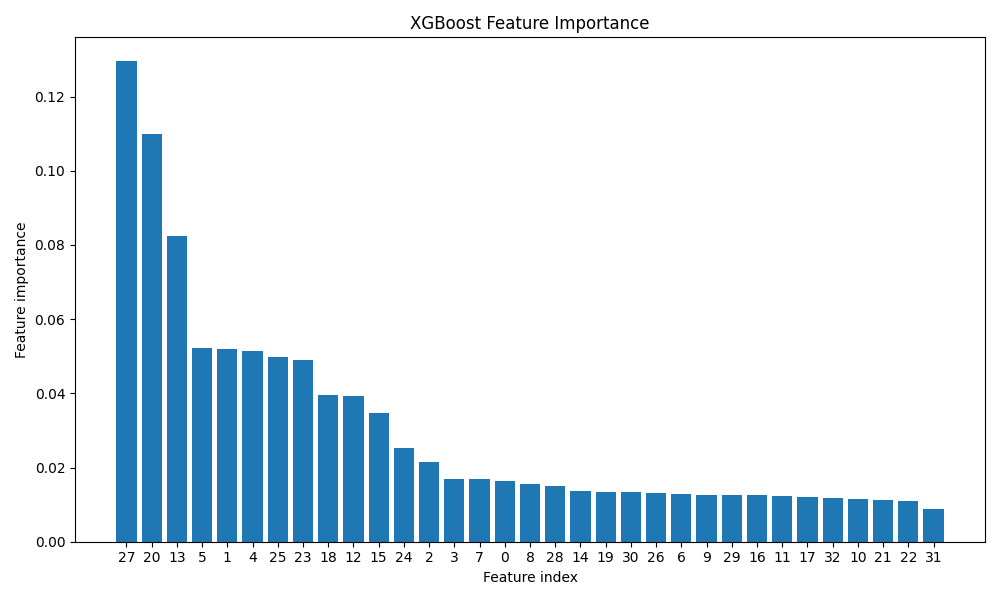

Importancia de las variables predictoras

feature_importance = final_model.feature_importances_

sorted_idx = np.argsort(feature_importance)[::-1]

plt.figure(figsize=(10, 6))

plt.bar(range(X.shape[1]), feature_importance[sorted_idx], align='center')

plt.xticks(range(X.shape[1]), sorted_idx)

plt.xlabel('Feature index')

plt.ylabel('Feature importance')

plt.title('XGBoost Feature Importance')

plt.tight_layout()

plt.show()

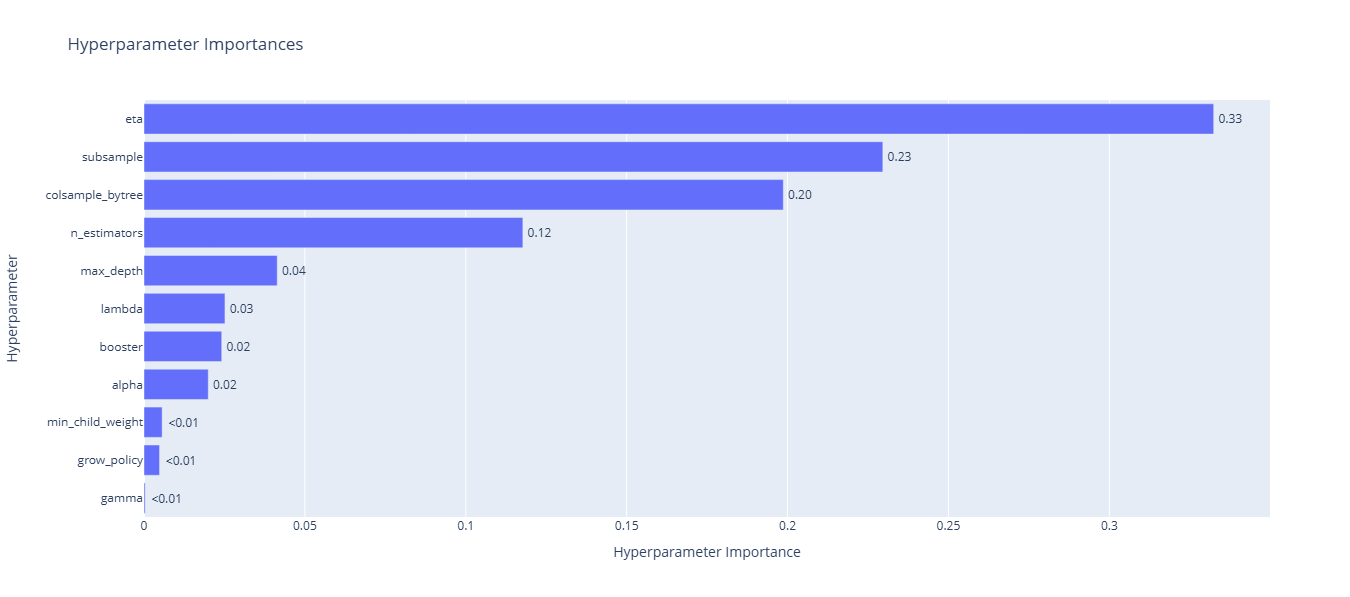

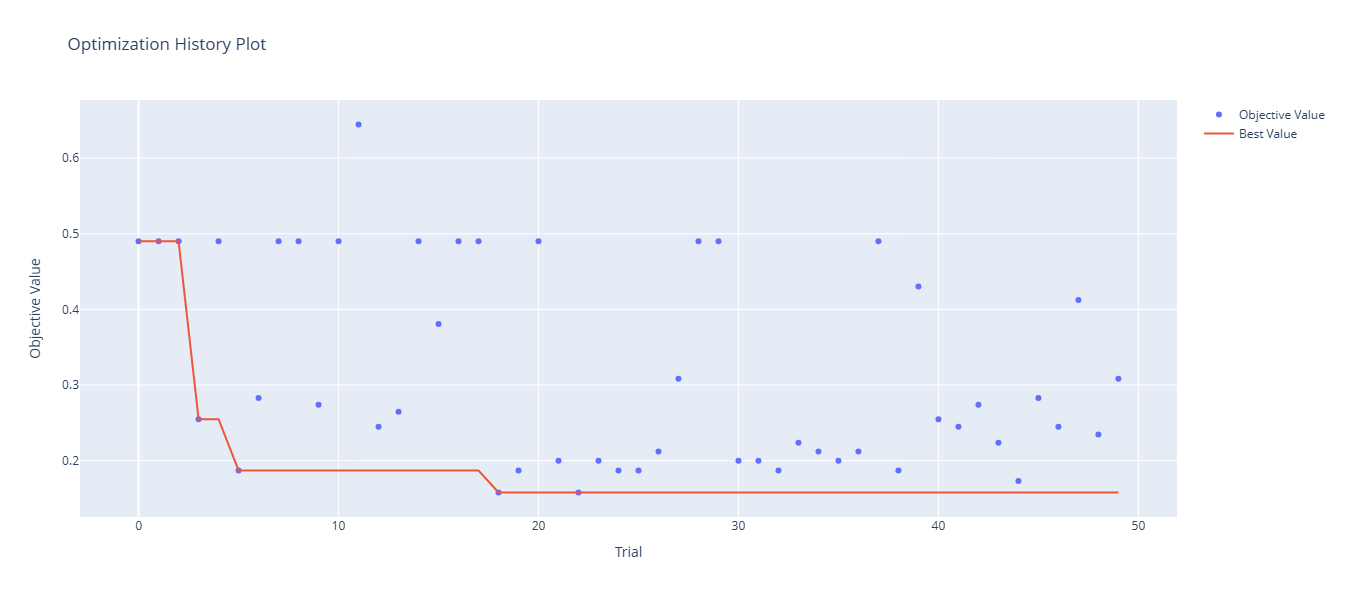

Gráfico del historial del proceso de pptimización

optuna.visualization.plot_optimization_history(study).show()

Gráfico de la importancia de las variables predictoras

optuna.visualization.plot_param_importances(study).show()